Czym jest Krajowy System e-Faktur (KSeF)?

KSeF to centralny system Ministerstwa Finansów służący do obsługi faktur VAT w postaci ustrukturyzowanej. W praktyce oznacza to ujednolicony model wystawiania, odbierania i przechowywania faktur B2B w formacie XML (zgodnym ze strukturą e‑Faktury).

- wystawianie i przesyłanie faktur ustrukturyzowanych do KSeF,

- odbiór faktur od kontrahentów w jednym, państwowym repozytorium,

- nadanie fakturze unikalnego numeru KSeF po przyjęciu dokumentu,

- centralne przechowywanie dokumentów oraz ułatwienie kontroli obiegu faktur.

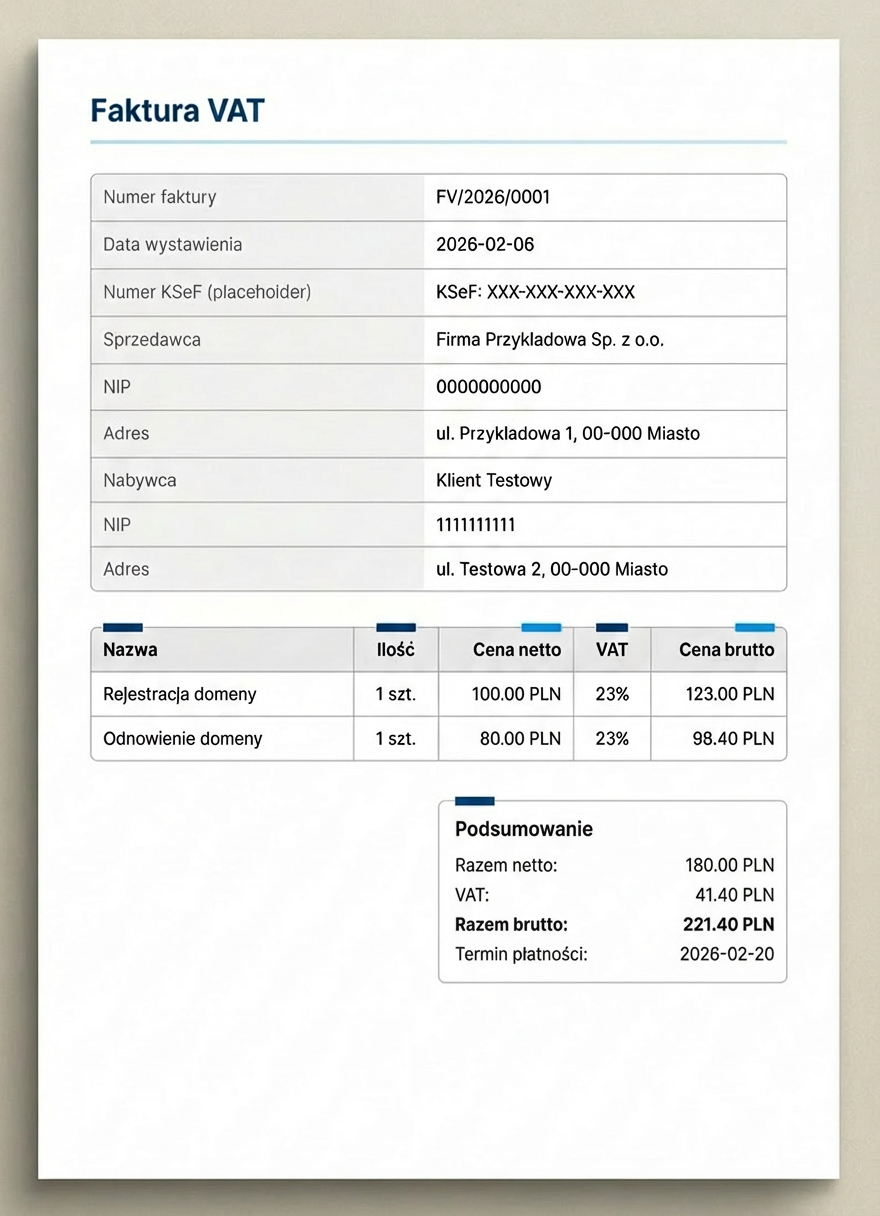

Po wdrożeniu obowiązku KSeF kluczowe znaczenie rozliczeniowe ma faktura zarejestrowana w KSeF (z numerem KSeF). Dokumenty w formie PDF mogą być dostępne jako wizualizacja (czytelny podgląd), jednak nie zastępują wersji ustrukturyzowanej.